“월급 모아 집 사기”는 밈처럼 취급되지만, 불가능도, 단순한 의지 문제도 아닙니다. 답은 숫자와 구조에 있습니다. 이 글은 월급 소득을 기반으로 현실적으로 내 집을 마련하는 전략을 ‘원칙 → 숫자 → 실행’ 순서로 정리했습니다.

핵심 요약: 저축률(현금흐름), 레버리지(대출·보증), 타이밍(금리·시장), 체류기간(4~5년+) 네 가지가 ‘가능과 불가능’을 갈라요.

1) 가능한가부터 숫자로 확인하기

주거비 30% 룰로 간이 진단

- 주거비 비율 = (월 이자/원리금 + 관리비 + 세금 추정) / 세후소득.

- 일반적으로 25~30% 이하가 장기 유지 가능한 구간.

- 이 기준으로 월 상환 여력이 결정되고, 거꾸로 가능한 매입가가 계산됩니다.

예시: 세후 420만 원, 초기자본 9천만 원일 때

- 목표 매입가 4.5억, 자기자본 9천만(20%) 가정.

- 대출 3.6억, 금리 4%·30년 원리금균등 가정 시 월 약 171만 원 수준.

- 관리·유지 20만 포함 시 월 주거비 ≈ 190만 원 → 세후 420만 대비 **주거비 45%**로 부담 큼.

- 결론: 매입가 하향, 대출 축소, 저축률 상향 중 최소 2가지는 손대야 지속 가능.

숫자는 냉정합니다. ‘가능?’의 답은 의견보다 엑셀에 있습니다.

2) 월급으로 사려면 반드시 지켜야 할 5원칙

원칙 A. 저축률 35~40%

- 세후소득의 35~40%를 ‘주택자금 전용 버킷’으로 자동이체.

- 연 3% 보수적 수익률 가정해도 5년이면 1억+ 자본 축적 가능(개인 상황에 따라 차이).

원칙 B. 주거비 30% 룰

- 매수 후 월 주거비(원리금+관리+세금) 가 세후소득의 30%를 넘지 않게 설계.

원칙 C. 레버리지 한계선

- DSR/DTI 제도는 수시로 바뀜 → 구체 수치는 거래 직전 최신 확인.

- 원칙은 간단: 상환 가능한 만큼만, 보수적으로.

원칙 D. 체류기간 4~5년+

- 취득·매각비(세금·중개·인지 등) 회수에는 시간이 필요. 단기 거주→매수 비추천.

원칙 E. 비상자금 6~12개월

- 금리·소득·건강 리스크는 예고 없이 옴. 별도 계좌에 보관.

3) 루트 선택: 세 가지 경로

경로 ① ‘정공법’ 5년 자본 축적 → 구축 매수

- 장점: 가격 협상력, “살 집” 중심 의사결정.

- 단점: 인내 필요. 임대차 갱신 전략 중요.

경로 ② 청약·특공(자격 충족 시)

- 장점: 분양가 메리트, 자금 계획이 단계적(계약금→중도금→잔금).

- 단점: 자격·가점·지역 규정이 수시 변동 → 신청 전 공고문 필독.

경로 ③ 전세(또는 반전세) 레버리지 → 매수 준비

- 장점: 월 현금흐름 여유로 저축률 극대화.

- 단점: 역전세·보증 리스크. 보증보험·확정일자 필수.

무엇이든 본인 제약(직장 위치·가족계획·신용·자격요건) 에 맞춘 커스텀 조합이 정답입니다.

4) 12개월 스타트 플랜(월급쟁이 맞춤)

0~3개월: 바닥 다지기

- 급여일 다음날 자동이체(저축·비상자금·주택버킷 3분할).

- 고금리 부채 정리(카드론·현금서비스 즉시 금지).

- 통신·보험 리밸런싱 → 고정비 10% 절감 목표.

4~6개월: 저축률 35% 돌파

- 구독·외식 상한제(월 한도 고정).

- ‘보이는 적금’(시중은행) + ‘유동성 버퍼’(MMF/수시입출금) 이중화.

7~12개월: 지역 리서치 시작

- 통근 1시간권 지도를 그려 역·노선·호재 레이어 쌓기.

- 실거래가 vs 호가 괴리 체크 → “호가 착시” 경계.

- 전월세 재계약 시 주거비 25~30% 유지, 잉여 현금은 주택버킷으로.

5) 5년 자본 플랜(예시, 보수적)

가정: 세후 430만, 저축률 35%→40%, 연 3% 수익률, 초기자본 2천만.

- Y1: 1,800만 적립(누적 3,800만) – 비상자금 6개월 달성.

- Y2: 1,960만 적립(누적 5,760만) – 신용점수 관리, 부채 제로 유지.

- Y3: 2,064만 적립(누적 7,824만) – 사전심사(Pre-Approval) 리허설.

- Y4: 2,126만 적립(누적 9,950만) – 계약금 즉시 납부 가능한 유동성 확보.

- Y5: 2,190만 적립(누적 1.2억+) – 매수 타이밍 포착.

메시지: 저축률 5%p 상승은 5년 뒤 자본을 수천만 원 단위로 바꿉니다.

6) 대출·보증·세금: ‘정책은 변한다’ 전제의 설계법

대출

- 고정 vs 변동 vs 혼합: 사이클 예측 어렵다면 혼합형으로 리스크 분할.

- 거치기간: 길수록 총이자 ↑ → 최소화.

- 상환 방식: 원리금균등(예산 예측 용이) vs 원금균등(이자 총액 절감).

보증/한도

- DSR/DTI/LTV는 지역·유형·보증기관 규정에 좌우 → 계약 전 최신 공고 확인.

- 자동차 할부·신용대출은 한도를 갉아먹음 → 선제 정리.

세금·부대비(개괄)

- 취득세: 가격·주택수·지역별 차등.

- 중개보수·등기·인지: 매매가 구간별 상한 존재.

- 초기 인테리어·가전: 잔금의 2~4% 별도 예산.

구체 금액은 시점별로 달라 단정 금지. 실행 전 지자체·금융기관·보증기관 공고 확인이 안전.

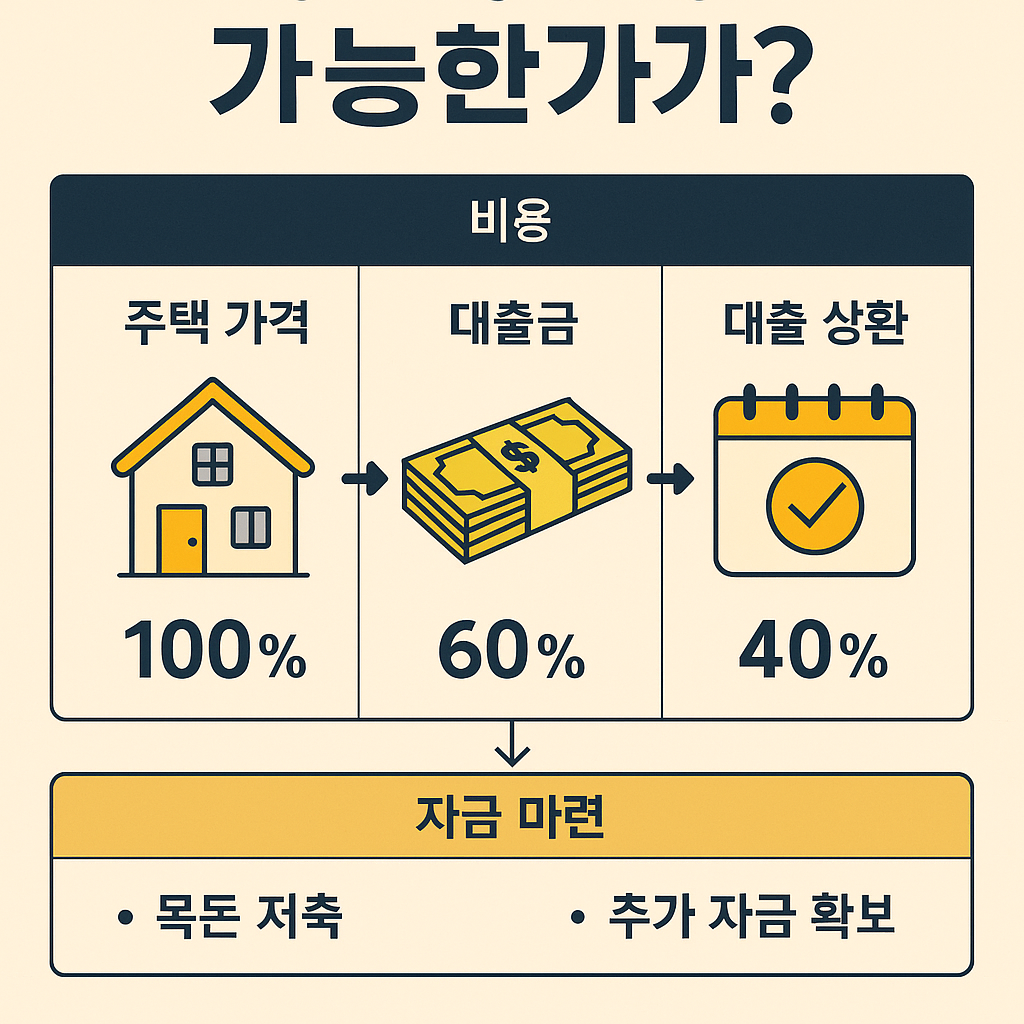

7) ‘가능한 매입가’ 역산 가이드

- 세후 월소득에서 **주거비 30%**를 역산 → 월 원리금 허용액 도출.

- 금리·만기 가정으로 대출 가능액 산출(대략치).

- 자기자본(계약금+부대비) 더해 총 매입 한도 도출.

- 여기서 10~15% 보수 마진을 남겨 ‘무리하지 않는 가격대’를 확정.

간이 예시

- 세후 450만, 주거비 30% → 월 135만 허용.

- 금리 4%, 30년 가정 시 대출 원리금 135만이 되도록 대출≈2.8~3.0억 수준.

- 자기자본 1.2억 + 대출 2.9억 → 총 4.1억이 ‘현실 매입가’(부대비 여유마진 포함).

8) 전월세에서 매수로 넘어가는 시점 판단법

매수 후 월총주거비(원리금+관리+세금) ≤ 현재 월주거비(월세/전세이자+관리) + (월저축 증가분)- 위 부등식이 성립하고, **체류기간 4~5년+**이면 매수 쪽 가중치 ↑.

- 반대로 부등식이 깨지면 ‘임대 유지하며 자본 축적’이 합리적.

9) 지역·입지 리서치 체크포인트(실전)

- 통근 시간(라스트 10분 동선 포함)

- 생활 인프라(대형마트·병원·교육·공원)

- 공급 파이프라인(재개발·재건축·신축 입주물량)

- 층·향·소음·조망·일조

- 실거래가 흐름 vs 호가

- 단지 커뮤니티·관리 품질(장기수선충당금·설비 상태)

10) 실패 패턴과 회피법

- 자동차 할부부터 지르는 현금흐름 역전.

- 변동금리 풀베팅 후 금리 상승기 맞이.

- 거치기간 남용으로 총이자 급증.

- 계약금 급히 마련하느라 단기 고금리 대출 사용.

- 입주 후 가전·가구 과소비로 빚 악화.

해법: “계약 전 자금 타임라인(계약→중도금→잔금)을 표로 만들고, 비상자금은 손대지 않는다.”

11) 개인화 체크리스트 20

- 저축률 35% 달성(모자라면 어떤 항목에서?)

- 비상자금 6~12개월 별도 보관

- 신용점수·연체 0

- 자동차 할부·고금리 대출 정리

- 주거비 30% 기준 산출

- 가능한 대출액 시뮬레이션(보수·낙관 2가지)

- 지역 후보 3곳과 이유

- 실거래가 데이터 체크

- 사전심사(Pre-Approval) 리허설

- 계약금 즉시 납부 여력

- 하자·등기·근저당 체크 리스트

- 특약 문구 준비

- 보증보험·확정일자 루틴

- 이사·청소·폐기 견적 3곳

- 인테리어 ‘필수/선택’ 구분

- 보험 리밸런싱(화재·일상배상 등)

- 에너지 비용 추정(난방·단열)

- 통근·교육·가족계획 반영

- 중도상환 전략(연 1~2회 버킷)

- 투자·연금과의 균형(집에 올인 금지)

12) 간단 요약

- 주거비 25~30% 권장: 장기 재무안정 관점에서 널리 쓰이는 보수 가이드. 가구별 편차 인정.

- 저축률 상승이 자기자본 키운다: 단리·복리 가정치 예시는 설명용이며 실제 수익률은 변동.

- DSR/LTV/취득세 등은 수시 변경: 본문은 수치 단정을 피하고 ‘최신 공고 확인’을 전제로 설계.

- 원리금 예시 계산: 금리·만기·보증료·보험료에 따라 달라질 수 있음. 예시는 가정임을 명시.

- 청약·특공: 자격·가점·지역 규정이 자주 바뀌므로 신청 전 공고문 확인 필수.

→ 결론: 글의 원칙·방법론은 사실에 부합하며, 정책 수치 확인만 최신으로 하면 실전 적용 가능.

13) 개인 경험과 의견

처음엔 ‘월급쟁이가 집을?’이라는 냉소가 컸습니다. 그러나 1년간 **저축률을 27%→38%**로 끌어올리고, 자동차 교체를 미루고, 구독을 절반으로 줄였을 때 자본이 눈에 띄게 쌓였습니다. 반면 금리 저점의 달콤함에 변동금리로 과도한 레버리지를 쓴 주변 사례는 상환 스트레스로 ‘집과 삶의 질’ 둘 다 잃었습니다.

제가 배운 교훈은 셋입니다.

- 계약서는 용기보다 숫자로 쓴다. 감정보다 주거비 30% 룰을 지키면 의사결정이 단단해집니다.

- 빚은 속도, 저축은 방향. 거치 최소·원금균등·추가상환 버킷으로 빚의 속도를 통제하세요.

- 입지는 디테일의 집합. 같은 역이라도 출구·소음·조망·커뮤니티가 가치의 절반을 결정합니다. 발품의 질이 수천만 원을 좌우하더군요.

마지막으로, ‘월급으로 집 사는 방법’은 극적인 한 방이 아니라 지루한 반복의 결과였습니다. 오늘 엑셀을 열고, 자동이체를 걸고, 후보 지역을 발품 팔아보세요. 가능성은 그렇게 현실이 됩니다.

- 세후 월소득·저축률·현재 주거비(%)를 적어주세요.

- 관심 지역(2~3곳)과 이유를 알려주시면 현실 매입가를 같이 산출해드릴게요.

- 전세→매수 vs 월세→매수, 어떤 시나리오가 더 유리한지도 함께 봅시다.

함께 숫자를 정리해 ‘가능’의 영역으로 끌어올려요 😊

'경제 > 부동산 & 내 집 마련' 카테고리의 다른 글

| 전세 탈출 로드맵, 단계별 실천 팁 (9) | 2025.08.13 |

|---|---|

| 맞벌이 부부의 첫 주택 구입 전략 (11) | 2025.08.12 |

| 2030 내 집 마련, 현실적인 5년 플랜 세우기 (15) | 2025.08.12 |

| 집값 상승 성공 사례로 보는 매수 타이밍 (5) | 2025.07.07 |

| 청약홈 완전 활용 가이드 (4) | 2025.07.07 |